Hur ofta funderar du över ditt liv som pensionär? Många tänker att som pensionär kommer du äntligen ha tid att göra allt du aldrig kunnat när du har varit fast på jobbet. Resa jorden runt, renovera sommarstugan ute på landet, spela golf på varenda bana i Sverige, eller bara kunna skämma bort barnbarnen så mycket att dina egna barn blir avundsjuka.

Sen när åldern börjar ta ut sin rätt så vill du kunna leva bekvämt och tryggt med nya anpassade möbler, hemtjänst och kanske till och med en mindre lägenhet på ett äldreboende där du har alla bekvämligheter du kan tänka dig inom räckhåll.

Men kommer ditt pensionssparande att räcka till allt detta? En undersökning från SPP visar att svenskar har dålig koll på sin pension och de flesta anser att de måste spara extra för att kunna leva så som de drömt (mer om detta senare). Det är därför väldigt bra att kontinuerligt hålla koll på din pensionsprognos för att veta på ett ungefär hur mycket pengar du kommer ha tillgång till när du väl går i pension.

Vad kollar man på i prognosen?

I pensionsprognosen räknar du in din allmänna pension, den du får av staten, tjänstepensionen, som din arbetsgivare betalar in, och till slut ditt privata sparande. Därifrån kan du sedan räkna ut hur mycket du kommer kunna få ut varje månad beroende på när du går i pension. I Sverige finns minpension.se som räknar ut detta automatiskt med information från majoriteten av pensionsbolagen och staten. Men hur pålitlig är den prognosen? Och hur fungerar det med löneökningar, inflation och räntor i åtanke?

Det är mycket som förändras under åren, både privat och på marknaden. Vi ska därför jämföra denna hemsida med Nest Egg Guru, en populär kalkylator många amerikaner använder där du istället måste fylla i din information manuellt men istället får fler valmöjligheter.

Enklare kalkylatorer

För dig som är mest intresserad av enkla uträkningar som exempelvis lön efter skatt eller få veta hur mycket ränta-på-ränta effekten ger så finns det bra verktyg här i Sverige. För det senare exemplet så har vi vår egen kalkylator. Men som sagt, de är grundläggande och hjälper dig bara med att ta reda på en specifik sak.

Minpension.se

Minpension.se är en pensionsportal som drivs av både staten och pensionsbolagen och är en oberoende och opartisk portal för dig som vill göra pensionsprognoser. Det som gör verktyget så attraktivt är just för att det är kopplat mot majoriteten av pensionsbolagen och staten och du slipper leta upp och fylla i vad du har undansparat i vad, hos vilket pensionsbolag utan allt är redan förifyllt.

Den ger lite grundläggande förslag på löneökning och förväntad värdeutveckling och är ett utmärkt sätt att få en pensionsprognos baserat på dagens förutsättningar.

Nest Egg Guru

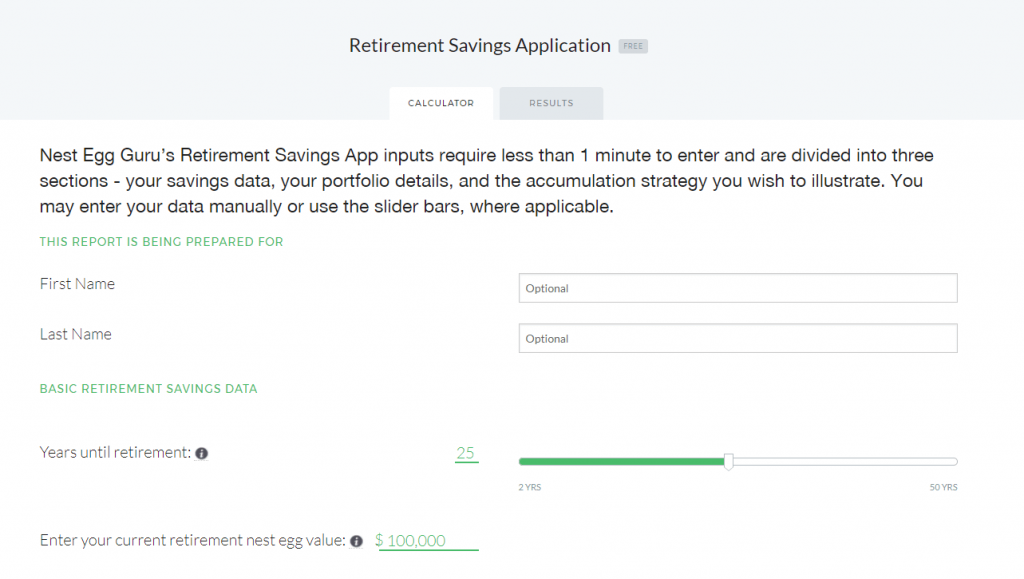

För den amerikanska marknaden så finns det en uppsjö av verktyg som gör just detta och vi har kollat på Nest Egg Guru som är en leverantör av just ett sådant verktyg som flera bolag köper in för att kunna använda på deras webbplatser. Deras pensionsverktyg har nackdelen att den inte är integrerad med pensionsbolagen men med så många varianter i USA så är vi inte förvånade. De har däremot försökt göra det så lätt som möjligt för dig att fylla i all information (du kan titta på deras pensionskalkylator här).

Det som gör det här verktyget så intressant är att man har mycket större kontroll när det kommer till alternativ som påverkar din pension och man kan sitta och fippla med de olika mätarna för att se hur man påverkas. Ett exempel på vad de gör annorlunda gentemot Minpension är just att kunna enkelt lägga till hur ditt sparande är placerat då man sällan sätter alla sina pensions-ägg i samma korg.

Det som denna kalkylator gör annorlunda från många andra är att den tar hänsyn till flera faktorer som exempelvis:

- Löneökningar – Med åren ökar utgifterna men även lönen vilket kommer påverka den allmänna pensionen.

- Sparandeformer – Beroende på hur mycket du sparar och hur du väljer att spara så kommer även prognosen påverkas.

- Inflation – Inflation stiger för varje år och det är viktigt att alltid ha med detta när du gör din kalkyl.

Svenskar har dålig koll på pensionen

Enligt en undersökning som pensionsbolaget SPP gjort så är det endast fyra utav tio personer som känner till när och om man får tjänstepension från ett företag och åtta utav tio personer tror att de kommer behöva spara extra för att kunna leva som pensionärer.

En oroväckande siffra har med andra ord väldigt dålig koll på sitt pensionssparande och hur deras pensionen kommer se ut.

Vad innehåller pensionen?

Majoriteten av din pension kommer från pengar som du får in från skatten samt den tjänstepension som din arbetsgivare betalar in åt dig. Utöver den allmänna pensionen och tjänstepensionen så finns det också en stor fördel med privat pensionssparande vilket tillsammans kommer påverka hur mycket pension du får i slutändan.

Allmän pension

Allmän pension

Den allmänna pensionen är den pension som pensionsmyndigheten sköter och är uppdelad på två sätt: inkomst- och premiepension – varje år avsätts en summa på 18,5 procent av din lön varav 16 procent är inkomstpensionen och den återstående 2,5 procenten är din premiepension.

Den är beräknad på din inkomst upp till 7,5 basbelopp vilket i praktiken innebär att du får allmän pension även vid sjukskrivning, arbetslöshet, föräldraledighet samt vid aktivitetsersättning.

Premiepensionen har du själv möjlighet att påverka genom att göra egna fondval.

Tjänstepension

Tjänstepension

Dom flesta arbetsgivare betalar in pengar till tjänstepensionen: Arbetar du på en arbetsplats som har kollektivavtal så är det dessutom garanterat. Tjänstepensionen får du mer av en den allmänna pensionen då det nödvändigtvis inte finns ett maxtak på hur mycket du kan tjäna in till den.

Man brukar säga att det är tjänstepensionen som avgör när / om du kan sluta arbeta och generellt sätt så bör du börjat med det efter du fyllt 25.

Privat pensionssparande

Privat pensionssparande

Ett privat pensionssparande är den summa som du själv väljer att spara. Fram tills den 1 Januari 2006 så kunde man göra avdrag på det privata sparande men sedan årsskiftet så kan det bli en förlustaffär för privatpersoner att privat pensionsspara då man kan tvingas dubbelskatta.

Men det finns flera möjligheter till sparande även efter: Investeringssparkonto (ISK), Indexfonder eller helt således amortera av på huslånet.

Viktigt att göra ett aktivt val

Genom att göra ett aktivt val så ger du dig själv mindre stress över framtiden och samtidigt ett bättre liv som pensionär. Detta är inget man behöver lägga oerhörda mängder timmar på utan genom att göra enkla val under arbetslivet så har man inte bara en bättre prognos men även ett bättre kapital när åldern väl är inne.

Kommentarer